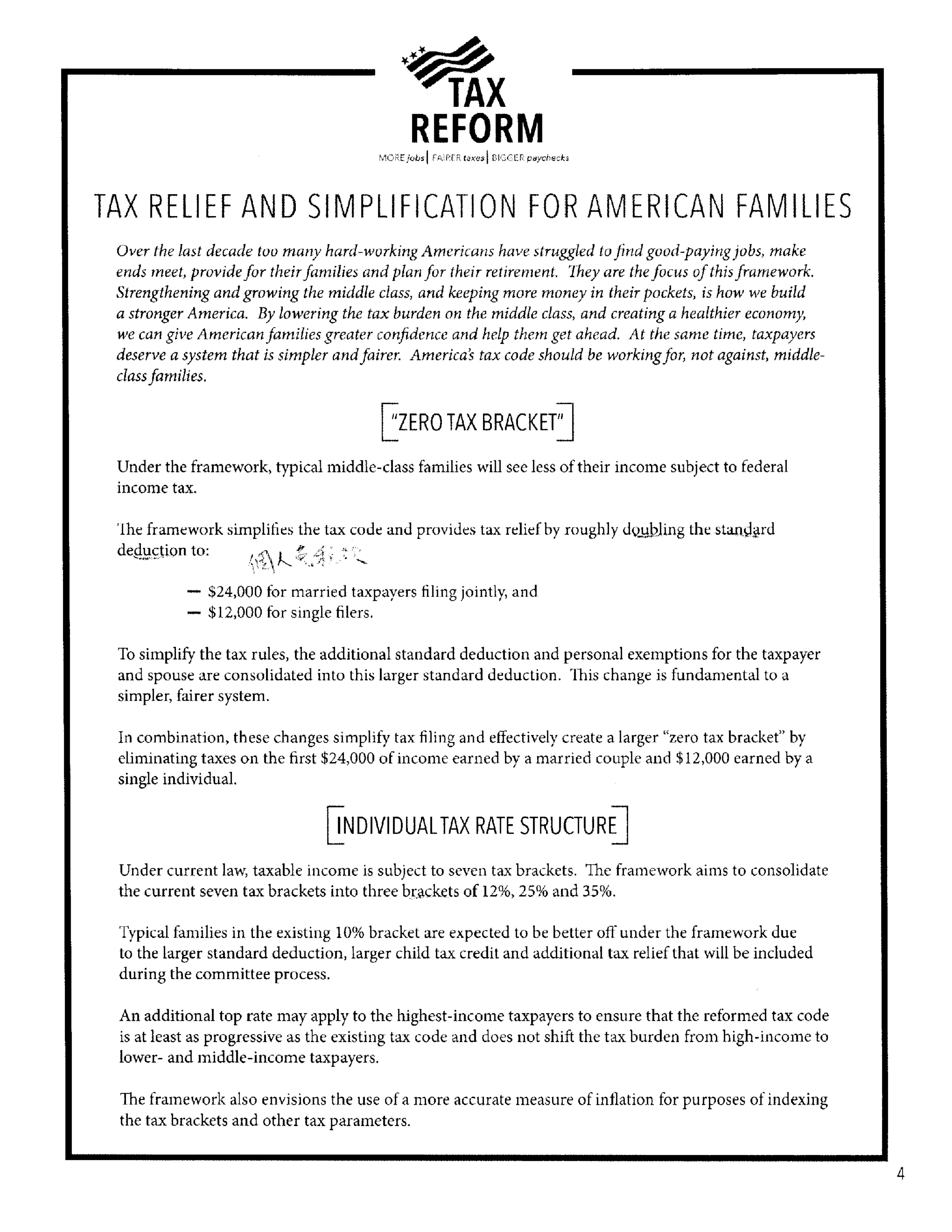

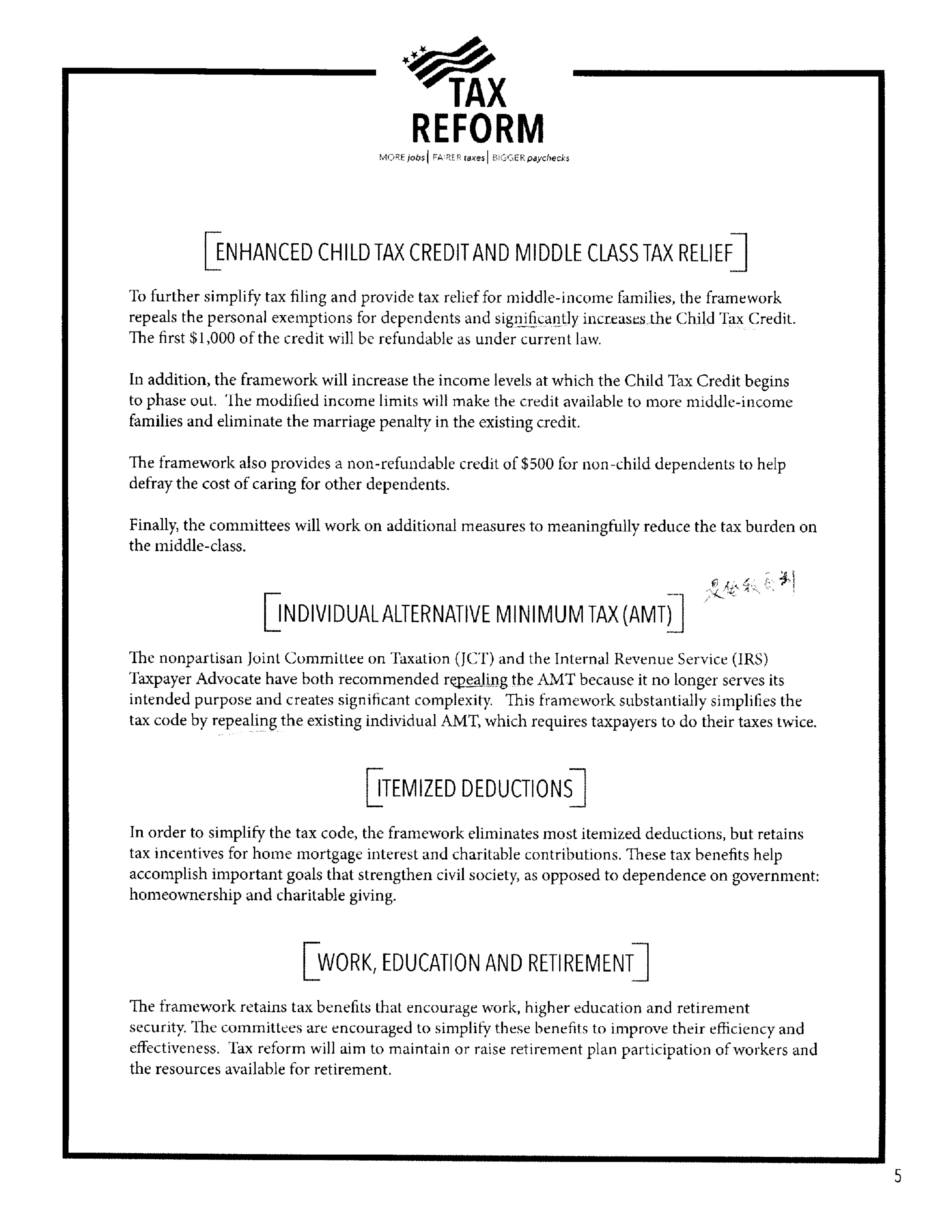

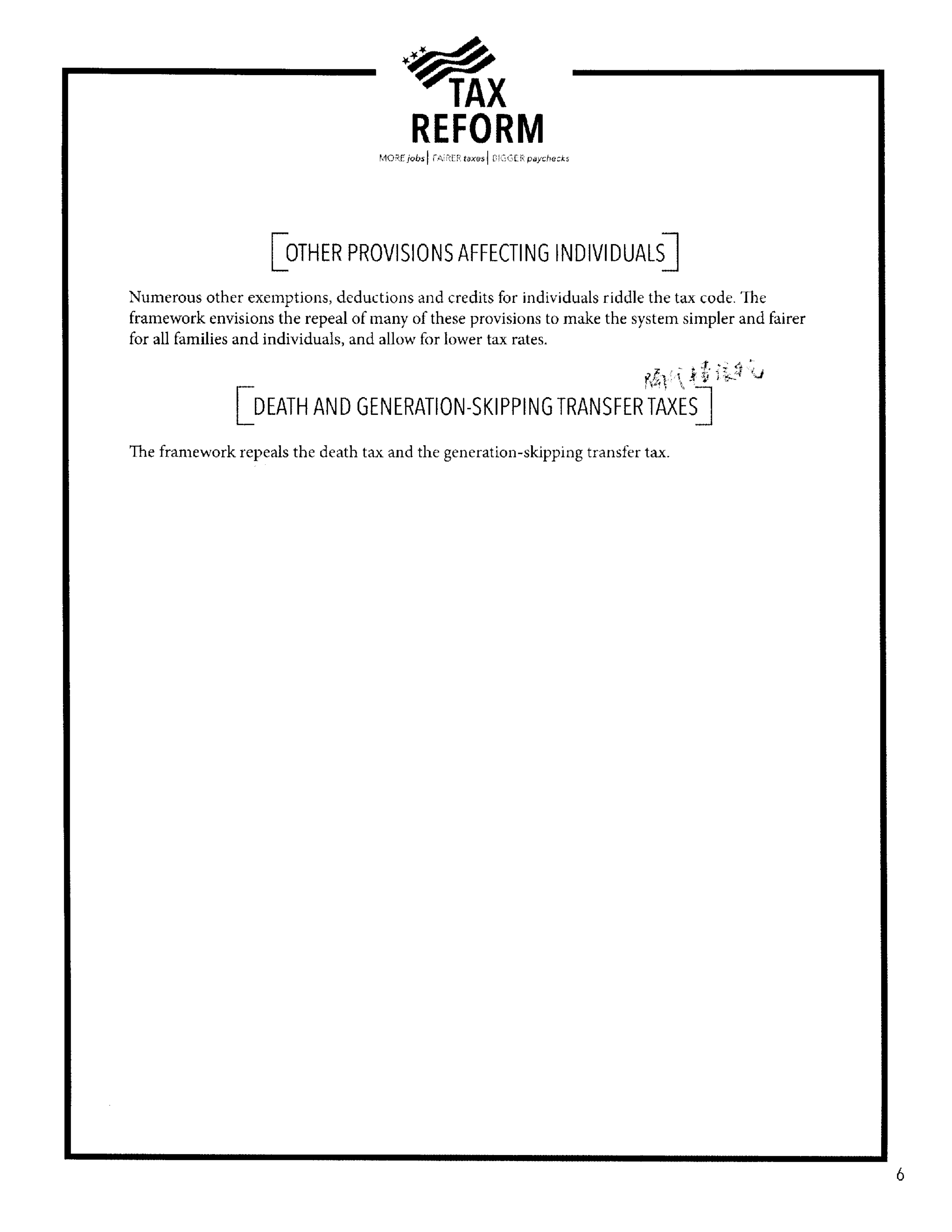

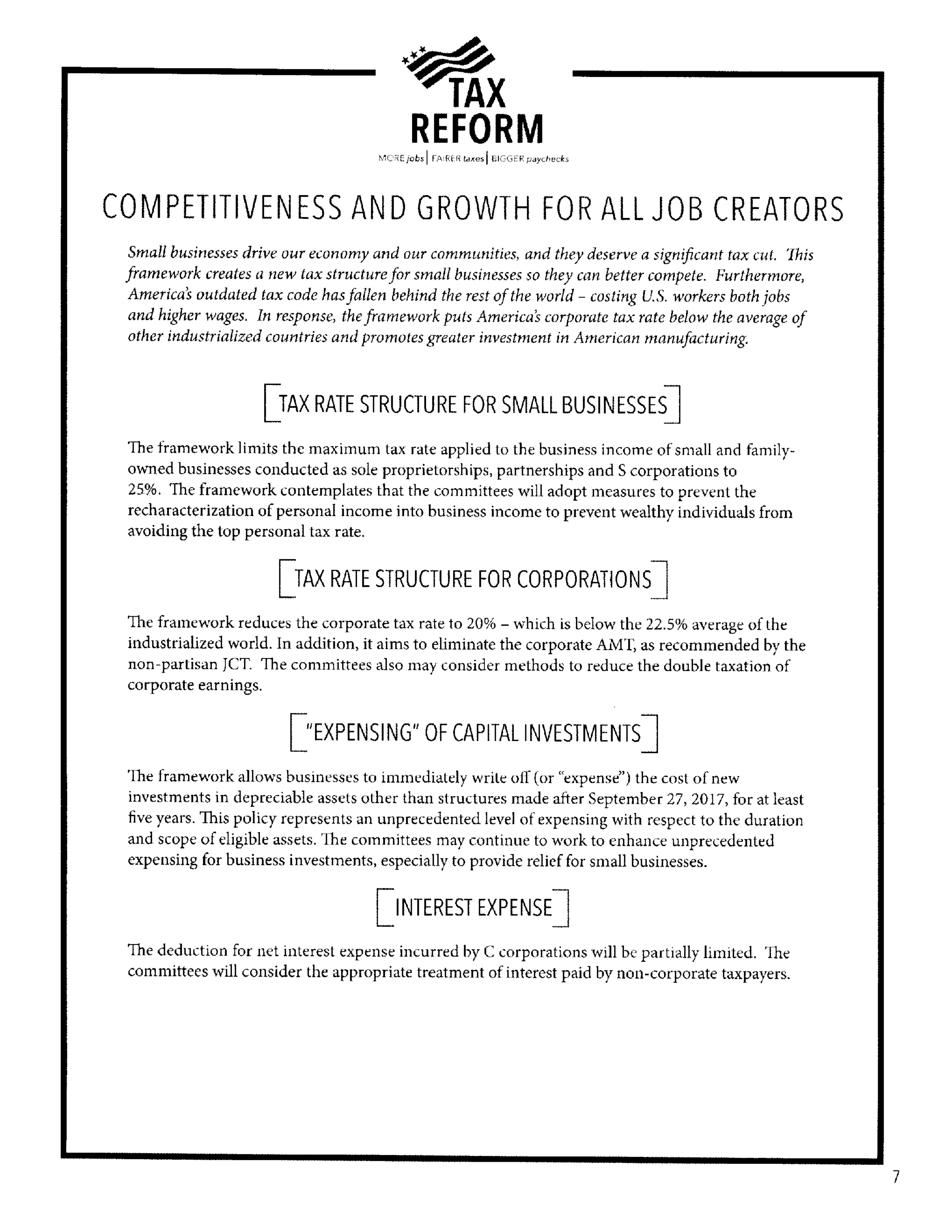

(一) 個人部分: (一) 個人部分:1. 個人所得稅將由7個稅率級距減為3個稅率級距,分別為12%、25%和35%,且考慮針對高薪家庭增設比35%更高的第4個級距。目前最高級距稅率是39.6%,最低是10%。 2. 加倍提高單身和夫妻共同申報的標準扣除額(standard deduction),2016年夫妻標準扣除額為12,600美元,將提高至24,000元;單身從6,300提高到12,000美元。 3. 廢除受扶養親屬免稅額(personal exemptions for dependents),但提高撫養兒童的扣除額(tax credit)。 4. 廢除部分列舉扣除額項目(itemized deductions),包括州政府和地方政府的扣除額,取消每人4,050美元的個人免稅額,只保留房貸利息及慈善捐款作為可扣除項目。 5. 廢除最低稅負制(Alternative Minimum Tax, AMT)及遺產稅及隔代轉讓稅(Generation-Skipping Transfer Tax)。 6. 保留部分稅務獎勵措施,如房貸利息、退休儲蓄、慈善捐款和大學教育費用等給予減稅獎勵。 一、 各界看法: (一) 稅改計畫的贏家與輸家: 1. 據駐美經濟組與產業公協會及智庫人士洽談所獲,目前美國經濟景氣良好,各界對經濟成長尚抱持正面看法,有相當大原因在於期待川普政府及共和黨掌握之國會合作,能有效完成稅改,簡化稅制及降稅。 另有報導指出,本次稅改計畫企業界表示歡迎,經濟學家則美國稅改 整合架構計畫研析報告 106.10.17經濟部國際貿易局 一、 稅改計畫主要內容: 美國白宮與財政部於本(106)年9月27日公布稅改整合架構計畫(Unified Framework for Fixing Our Broken Tax Code,如附件),此架構計畫為行政部門與眾院歲計委員會、參院財政委員會共同擬訂,將透過擴大稅基、修補漏洞等方式,完成促進經濟成長、支持中產階級家庭、保護勞工與工作機會等目標之立法。前述架構計畫重點包括: (一) 企業部分: 1. 將營利事業所得稅(corporate tax)從原先35%削減至20%,低於已開發中國家之平均水準22.5%稅率。 2. 商業實體(pass-through business)稅率目前等同於個人所得稅率,最高水平為39.6%,將降低至25%,另將設計防弊條款以免富人循此管道報稅。 3. 企業如有新投資,允許就其可折舊資產之資本支出(建築物除外),自投資當年度起抵減5年稅額。 4. 廢除大部分企業用的扣除額(deductions)及稅收抵免(tax credits),只保留民主黨議員支持的研發及低收入住宅(low-income housing)稅收抵免。 5. 擬對美國企業海外營收採取「屬地主義」租稅制度,亦即美國企業海外盈餘只須向當地政府繳稅,無須在匯回時繳高達35%稅率,以鼓勵企業將海外利得轉回美國投資。 獨資(Sole proprietorships)、合夥公司(Partnerships)、有限責任公司(LLC)及小型企業(S Corporation)等採遵循pass through原則(公司層面不課稅,公司收入轉到個人所得,依所有者的個人所得稅率繳稅)的商業實體。新制代表稅率高於25%的企業能受益。 稅改將原來營所稅的屬人主義課稅,改為屬地主義課稅(territorial taxation)(即對美國來源所得課稅),因此將來美國公司獲配境外子公司之股利將免公司所得稅。至於稅改前便已留在海外之未分配盈餘,將一次性地視為資金匯回,課徵稅款。 (一) 個人部分: 1. 個人所得稅將由7個稅率級距減為3個稅率級距,分別為12%、25%和35%,且考慮針對高薪家庭增設比35%更高的第4個級距。目前最高級距稅率是39.6%,最低是10%。 2. 加倍提高單身和夫妻共同申報的標準扣除額(standard deduction),2016年夫妻標準扣除額為12,600美元,將提高至24,000元;單身從6,300提高到12,000美元。 3. 廢除受扶養親屬免稅額(personal exemptions for dependents),但提高撫養兒童的扣除額(tax credit)。 4. 廢除部分列舉扣除額項目(itemized deductions),包括州政府和地方政府的扣除額,取消每人4,050美元的個人免稅額,只保留房貸利息及慈善捐款作為可扣除項目。 5. 廢除最低稅負制(Alternative Minimum Tax, AMT)及遺產稅及隔代轉讓稅(Generation-Skipping Transfer Tax)。 6. 保留部分稅務獎勵措施,如房貸利息、退休儲蓄、慈善捐款和大學教育費用等給予減稅獎勵。 一、 各界看法: (一) 稅改計畫的贏家與輸家: 1. 據駐美經濟組與產業公協會及智庫人士洽談所獲,目前美國經濟景氣良好,各界對經濟成長尚抱持正面看法,有相當大原因在於期待川普政府及共和黨掌握之國會合作,能有效完成稅改,簡化稅制及降稅。 另有報導指出,本次稅改計畫企業界表示歡迎,經濟學家則 ont-family:'Times New Roman';mso-fareast-font-family:標楷體;font-weight:bold;font-size:18.0000pt;mso-font-kerning:1.0000pt;" >美國稅改1. 警告,這恐將提高赤字,對成長卻幫助不大。美國最大工會「美國勞工聯合會-產業工會聯合會」(AFL-CIO)譴責這項新計畫是「騙局」,可能導致未來數年必要的公共服務和社會支出遭砍。 2. 四大類贏家:採用標準扣除額的人、遺產繼承人、高所得之商業實體的所有人及反對替代性最低稅負制者。 3. 四大類輸家:住在高州稅地區的人、採用列舉扣除額的人、高所得者(非商業實體)、因醫療或天災而可大幅抵稅的人。 (一) 降稅政策造成美國財政收入短缺: 1. 對於外界批評稅改會減少1.5兆財政收入,白宮國家經濟會議總監Gary Cohn回應,稅改所帶動的經濟成長及取消大部分扣除額應可抵消減稅導致的財政短缺。 2. 另為稅改方案鋪路,聯邦眾議院於本年10月5日通過之2018年度4.1兆財政預算草案,將在未來10年削減5兆美元財政支出,包括刪除1兆美元補助窮人就醫的「醫療補助計畫(Medicaid)」經費及糧食券、住屋補貼、學生貸款等其他社會福利計畫,以平衡減稅造成的財政赤字。 一、 對企業可能之影響: (一) 營利事業所得稅稅率自35%調降為20%的單一稅率,同時廢除公司的最低稅負制並允許可折舊資產之資本支出攤列扣除,對於有美國營運據點的之企業而言,應可受益於降低公司稅率及固定資產費用化等稅改政策。 美國公司未來海外盈利不再需向美國繳稅,而只需向盈利產生國家的政府繳稅,旨在讓美國企業於國際上更具有競爭力,(一) 激勵資金回流美國,將更多海外盈利轉到美國投資和創造就業。企業設立跨國投資架構時,可整體考量不同組織型態對於稅負的影響,盈餘匯出時的扣繳稅款,也是佈局全球的重要考量因素。 (二) 為鼓勵製造業投資美國並增加就業機會,未來企業對於本年9月27日起新增之可折舊資產的資本支出,自投資當年度起,可在至少5年時間全額費用化,抵減稅額,大幅降低製造業於營業初期或擴大製造規模而增設設備等資本支出時之租稅負擔。 (三) 降稅雖有利公司,但同時減少可扣抵項目(僅保留研發費用與低收入住屋折扣),廢除大部分租稅扣除額,對整體稅負影響未必有利,端視將來新稅法之規定與公司業務類型而定。而其他稅負如州稅、營業稅、銷售稅等,對於企業整體稅負規劃的重要性也將隨之提升。 (四) 營利事業所得稅雖主張由「全球性」轉為「屬地性」,但未明確指出新稅法對美國公司「未來」留滯海外利潤是否有加徵稅負情形;另對企業「稅改前」便已留在海外之未分配盈餘雖將給予一次性減稅優惠,惟在本次所公布的稅改計畫中並未具體說明減稅之優惠幅度,尚須留意。 (五) 川普稅改計畫是希望透過企業減稅策略,促進回美製造、創造就業機會,並將海外盈餘匯回美國。企業也有機會赴美投資,並爭取各州提供之投資獎勵,反映出美國推動投資熱潮的政策核心,惟該稅改法案仍待國會通過,且最終的稅改內容是否會有變動,仍有待持續注意其進展。

|

經濟部國際貿易局撰擬「美國稅改整合架構計畫研析報告」

時間:來源:未知 作者:admin 點擊:

次

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 推荐内容

-

- 寶贊公司參訪及簡介

親愛的青出家人 7 月 2 號 吳會長,薛副會長會同青出會會員一行...

- 寶贊公司參訪及簡介